We hebben je softwarepakket bewaard!

Klik hier om de functies te bekijken.

Klik hier om de functies te bekijken.

HelloFlex Updates -

jaarwerk 2022-2023

Met het einde van het jaar in zicht, treffen wij de laatste voorbereidingen voor de FlexService jaarwerkversie 2022-2023. Naast de jaarlijks noodzakelijke aanpassingen, zijn er enkele wijzigingen ingegeven door wijzigingen in wet- en regelgeving. In deze update vind je de link naar het document met aandachtspunten voor de eerste verloning van 2023, de verwachte releasedata van de jaarwerkversies, informatie over de verloning en facturatie rondom de jaarovergang en de terugkijkmogelijkheid voor het Webinar jaarovergang 2022-2023.

Verwachte releasedata jaarwerkversie 2022-2023:

■ maandag 19 december 2022 = update 5.0.2251.1

■ donderdag 29 december 2022* = 5.0.2251.2

■ donderdag 19 januari 2023 = update 5.0.2251.3

* indien uitlevering nodig is, op dit moment is er nog geen functionaliteitwijziging gepland en datum is onder voorbehoud

Voor de eerste verloning van 2023: aandachtspunten en acties

Er zijn nieuwe mogelijkheden en aandachtspunten voor verlonen in 2023. In de migratie naar de nieuwe versie worden de benodigde instellingen en gegevens automatisch aangemaakt vanuit bestaande informatie in de database. Ten aanzien van de gedifferentieerde premie Arbeidsongeschiktheidsfonds (Aof) wordt een actie verwacht die noodzakelijk is voor de eerste verloning van 2023. Voor de andere punten moet je mogelijk actie ondernemen als een bepaalde situatie op jou van toepassing is. Het is verstandig de punten goed door te nemen en de gegevens goed te controleren voordat je gaat verlonen om eventuele correcties te voorkomen.

Wijzigingen CAO voor uitzendkrachten

Betaalde vakantiedagen leidt tot gewerkte week voor Fase A-1/2

Vanaf 2023 leiden weken waarin alleen betaalde vakantiedagen in uren worden opgenomen ook tot een gewerkte week in de fasetelling. In FlexService betekent dit dat als er nagekomen declaraties over 2022 in 2023 worden verwerkt waar alleen betaalde vakantiedagen in uren op staan, dit leidt tot een extra week in de fasetelling.Wijziging StiPP pensioenregeling

Vanaf 2023 wijzigt de pensioenopbouw in de StiPP-basisregeling. Het premieloon en premiepercentage voor de werkgever wordt gelijkgesteld aan die van de plusregeling.

Ook wordt het berekenen van pensioenpremie over de uitbetaalde reserveringen gewijzigd. Tot 2023 is het zo dat reserveringen opgebouwd tijdens de referteperiode niet pensioengevend zijn. Vanaf 2023 wordt het moment van uitbetalen bepalend voor het al dan niet pensioengevend zijn.

Ook voor deze aanpassing is het dus van belang om declaraties zoveel als mogelijk nog in 2022 te verwerken.

Inhouding huisvestingskosten

Inhoudingen en verrekeningen op het loon zijn alleen toegestaan als er een schriftelijk akkoord is van de werknemer en maar tot het netto equivalent van het brutominimumloon (netto equivalent). Voor de zorgverzekering en huisvestingskosten is hierop een uitzondering gemaakt.

Zorgkosten mogen tot maximaal de gemiddelde nominale premie, welke ieder jaar door de minister wordt gepubliceerd, worden ingehouden onder het netto equivalent.

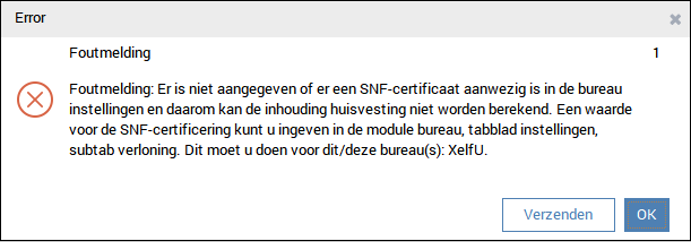

Voor huisvesting geldt een maximale inhouding van 25% van het brutominimumloon op het netto equivalent met als voorwaarde dat de werkgever SNF-gecertificeerd is.

FlexService past deze inhoudingen al toe maar vanaf 2023 is daar de voorwaarde voor de SNF-gecertificeerde huisvesting aan toegevoegd.

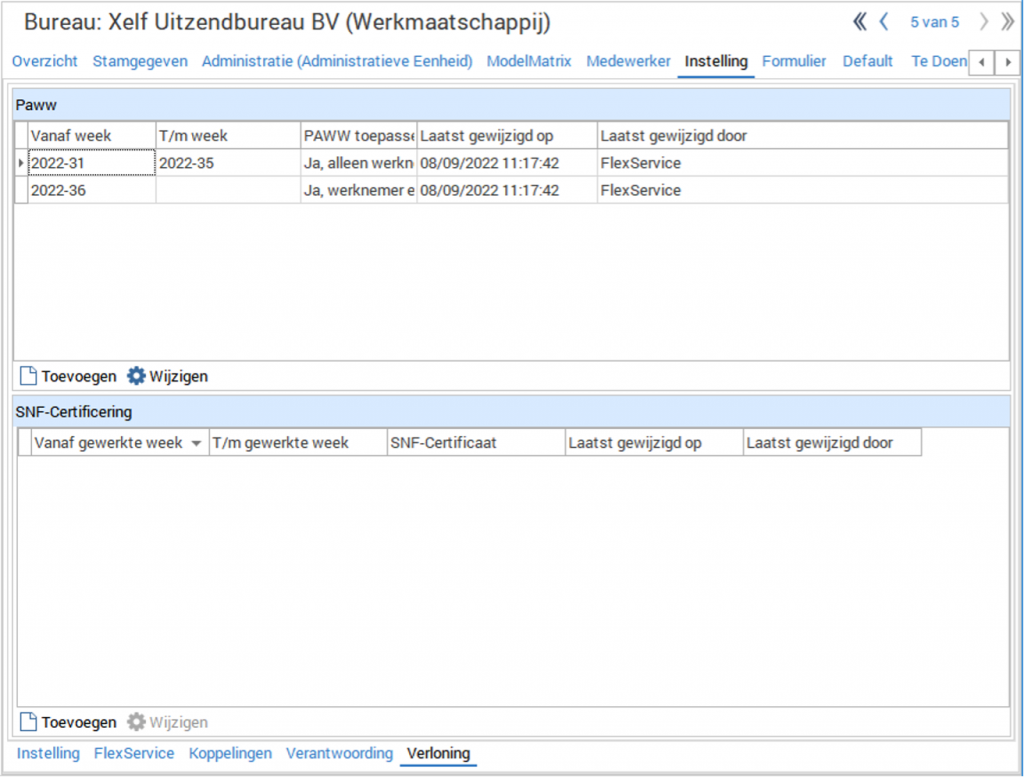

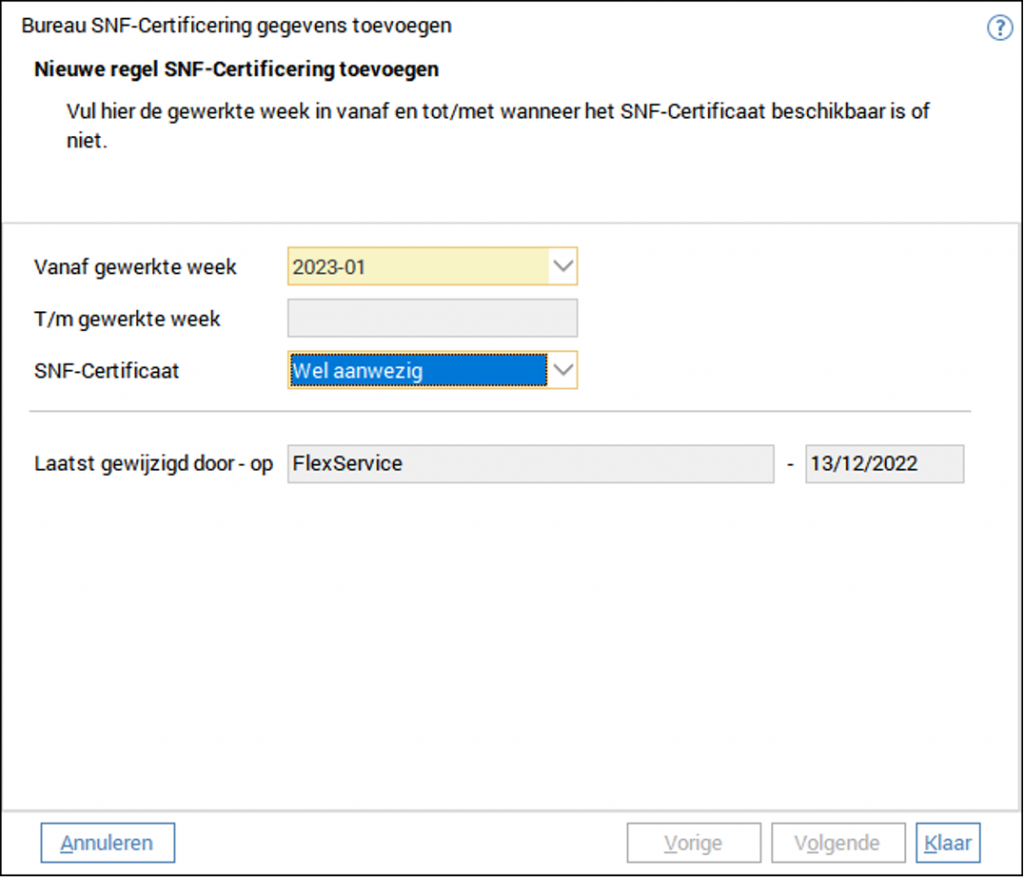

Als er inhoudingen op het loon voor huisvestingskosten moeten worden gedaan, dan moet op bureau worden vastgelegd of het bureau SNF-gecertificeerd is. Dit wordt vastgelegd in de module Bureau > Instelling > Verloning > SNF-Certificering.

Hier kan met ingang van een gewerkte week worden aangegeven of het bureau gecertificeerd is of niet.

Omdat voor het toestaan van de inhouding wordt gekeken naar de gewerkte week, is het mogelijk om vanaf gewerkte week 2022-01 de certificering aan of uit te zetten. Het is namelijk niet mogelijk om declaraties van voor 2022 te verwerken in 2023.

* indien uitlevering nodig is, op dit moment is er nog geen functionaliteitwijziging gepland en datum is onder voorbehoud

Na het invoeren van het certificaat kan alsnog worden verloond.

Verhoging maximaal onbelaste kilometervergoeding

De onbelaste kilometervergoeding is al sinds jaar en dag, en wat explicieter sinds 2006, 19 cent per kilometer. Met ingang van 2023 wordt de maximale onbelaste vergoeding voor zakelijke kilometers verhoogd van 19 cent naar 21 cent per kilometer. Doordat deze waarde in veel gevallen zal zijn opgenomen in het contract is het wenselijk dit geautomatiseerd aan te passen.

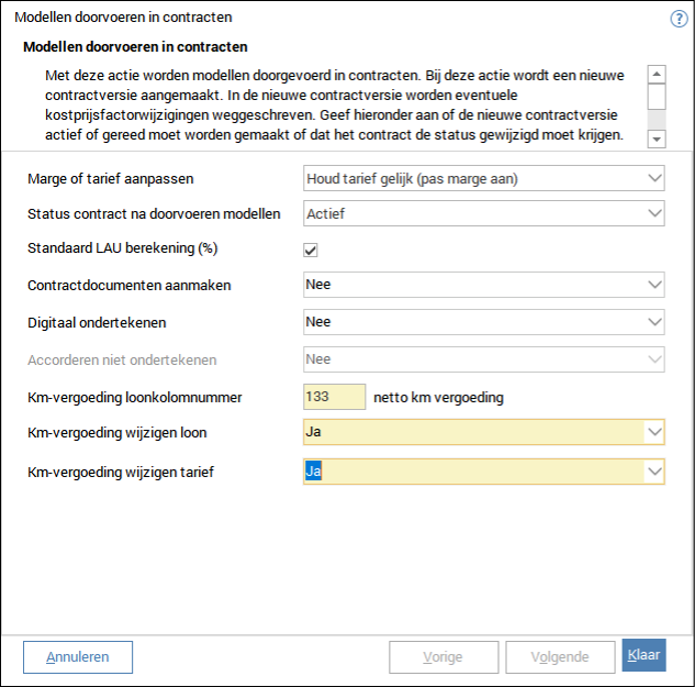

In het jaarwerk is het mogelijk om van het oude maximum naar het nieuwe maximum over te gaan. Dit is een keuze die moeten worden gedaan bij het doorvoeren van de modellen.

Als in een nieuwe modelversie voor 2023 voor de loonwaarde of voor de tariefwaarde 21 cent is gevuld en in het contract staat 19 cent dan kunnen tijdens de jaarwerkstap ‘modellen doorvoeren’ de nieuwe contractcomponenten voor de km vergoeding worden opgehoogd naar 21 cent. Er wordt per model en contract gekeken of een contractcomponent aan de voorwaarden voldoet. Dit maakt het mogelijk dat als een model niet wordt aangepast, om in contracten onder dat model oude waarden te behouden.

In het scherm dat opstart bij het modellen doorvoeren kan worden aangegeven of de loon- en/of tariefkant moet worden aangepast.

Ook moet worden aangegeven wat het loonkolomnummer van de km-vergoeding is. In de meeste gevallen zal de component die moet worden aangepast loonkolomnummer 133 hebben, maar in sommige databases kan dit afwijken. In dat geval moet een alternatief loonkolomnummer worden gevuld als het gewenst is de loon- en/of tariefkant voor de kilometervergoeding aan te passen. Alle aliassen onder de component zullen worden aangepast als aan de voorwaarden wordt voldaan.

Voordat modellen doorvoeren wordt opgestart en als er een aanpassing naar nieuwe maximumwaarde is aangegeven, dan wordt eerst gecontroleerd of het loonkolomnummer aan een aantal voorwaarden voldoet. Het moet een vergoeding zijn en opgenomen zijn in de grondslag van onbelaste reiskosten. Wordt niet voldaan, dan wordt het proces niet opgestart en moet of een ander loonkolomnummer worden gekozen of ervoor worden gekozen om geen aanpassing te doen.

Bij het feitelijk doorvoeren van modellen wordt per contractcomponent gecontroleerd of aan de voorwaarden wordt voldaan.

Bij de jaarwerkrapporten is het rapport ‘0302 Contract vergoedingen en inhoudingen’ toegevoegd. Hier kan worden bekeken welke contracten er zullen worden aangepast want mogelijk zijn er contracten die niet aan de voorwaarden voldoen. Hier volgt nog een toevoeging op rapportnaam

LET OP: Als prijsafspraken doorvoeren op een nieuwe contractversie in gebruik is en er wordt op de aan te passen km vergoeding component een prijsafspraak doorgevoerd tijdens het modellen doorvoeren, dan heeft dit voorrang boven de aangegeven aanpassing op basis van modelwaarde. Er wordt niet naar de aard of inhoud van de prijsafspraak gekeken.

LET OP: Als er een aanpassing is gewenst, zorg er dan voor dat de modellen voor het doorvoeren van de modellen voorzien zijn van het nieuwe maximum voor loon en/of tarief. Zet de WAARDE op 0.21 en pas indien nodig ook de maximale waarde aan. Dit kan voor meerdere modellen tegelijk via de Model Component manager (module Model > Actie ‘Model Component manager’). Controleer via het rapport ‘0302 Contract vergoedingen en inhoudingen’ voor het jaarwerk welke contracten er zullen worden aangepast en of er nog modelwaarden moeten worden aangepast. Controleer ook na jaarwerk. Mogelijk zijn er contracten die niet aan de voorwaarden hebben voldaan of waarvoor is gekozen om handmatig een aanpassing te doen.

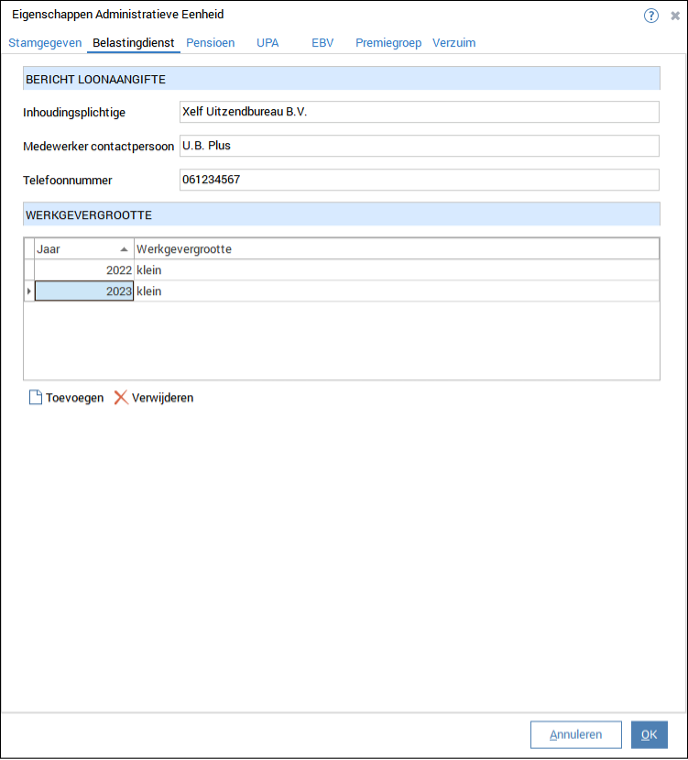

Gedifferentieerde premie Arbeidsongeschiktheidsfonds

Vanaf 2022 is de Aof-premie géén basispremie meer voor alle werkgevers maar gedifferentieerd naar een hoge en lage Aof-premie. Voor kleine werkgevers wordt over het premieloon van hun werknemers de lagere premie Aof van 5,82% berekend en voor overige (middelgrote en grote) werkgevers de hogere premie van 7,11%. De loongrenzen zijn daarmee gelijkgetrokken aan de Whk-verdeling klein/middelgrote en grotere werkgevers. Voor uitkeringen wordt overigens altijd de hoge premie Aof berekend.

Bij de administratieve eenheid kan op het eigenschappenscherm, tabblad Belastingdienst worden aangegeven per jaar welke werkgevergrootte van toepassing is. De werkgevergrootte staat op de beschikking die je van de Belastingdienst krijgt. Geef de werkgevergrootte aan voor 2023 voordat de (retour) voorziening van de sociale lasten wordt berekend in de ModelAdministrator of in ieder geval voordat er declaraties op ingevuld worden gezet voor verwerkingjaar 2023. De wijzigingen staan beschreven in changelog 378025.

Jaarwerkdocument

Bovengenoemde en de andere aandachtspunten en acties vind je in het jaarwerkdocument, lees deze goed door. In changelog 421474 vind je een downloadlink naar het document.

LET OP: Ook bij het uitbesteden van de uitvoering van het jaarwerk aan HelloFlex, zijn nog wel acties van jou nodig. In het laatste hoofdstuk van het jaarwerkdocument ‘Checklist activiteiten’, is te lezen welke acties van jou nodig zijn (zowel bij het zelf uitvoeren van het jaarwerk als uitbesteding aan HelloFlex). Volg deze op om het jaarwerk soepel te laten verlopen.

Jaarovergang en verloning en facturatie

Verwerkingen in FlexService vinden plaats op basis van verwerkingsweken. Dit zijn er 52 of 53 per jaar. Een gewerkte week loopt altijd van maandag tot en met zondag. Hierdoor komt het voor dat in de eerste week van het nieuwe jaar of in de laatste week van het oude jaar dagen van het voorgaande of komende jaar zitten. Dit is de situatie voor de komende jaren:

- Jaarovergang 2022 – 2023: 1 januari 2023 valt in 2022.

- Jaarovergang 2023 – 2024: overgang precies van zondag op maandag.

- Jaarovergang 2024 – 2025: 30 en 31 december 2024 vallen in 2025.

FlexService kent momenteel de onderstaande mogelijkheden voor het verwerken van declaraties:

- Weekverloning met weekfacturatie.

- Weekverloning met 4-wekenfacturatie.

- 4-wekenverloning met 4-wekenfacturatie.

- 4-wekenverloning met weekfacturatie.

- Weekverloning met maandfacturatie.

Afhankelijk van de methode van verlonen en/of factureren zal hier met een jaarovergang op een bepaalde manier mee worden omgegaan.

Nagekomen declaraties, dit zijn declaraties van het vorig jaar die na de jaarovergang worden verwerkt, zullen altijd financieel in het huidige verwerkingsjaar worden opgenomen. Indien gewenst maakt u zelf aan het einde van het jaar een inschatting van de nog niet verloonde- en gefactureerde uren zodat u hiervoor, buiten FlexService om, een voorziening kunt treffen in de boekhouding. Verwerkte nagekomen declaraties moeten dan ook weer handmatig op deze voorziening worden gecorrigeerd.

Weekverloning met weekfacturatie

Week 2022-52 loopt tot en met 1 januari 2023 en wordt verwerkt in verwerkingsweek 2022-52. Omzet en kosten zitten in 2022.

Zondag 1 januari 2023 valt in week 2022-52 en wordt verwerkt in de actuele verwerkingsweek in 2022. De omzet en kosten zitten in 2022.

Weekverloning met 4-wekenfacturatie / 4-wekenverloning met 4-wekenfacturatie / 4-wekenverloning met weekfacturatie

Hiervoor geldt dezelfde systematiek als voor de weekverloning en zal zondag 1 januari 2023 in boekjaar 2022 worden verwerkt.

Weekverloning met maandfacturatie

Bij weekverloning met maandfacturatie zal de verwerking gelijklopen met de gewerkte weken. Dit betekent dat zondag 1 januari 2023 boekhoudkundig wordt opgenomen in 2022, want de gewerkte week is week 2022-52. Dit is hetzelfde als bij weekverloning. Doordat er per maand wordt gefactureerd, zal er op de balans van 2022 een saldo blijven staan tussen ‘nog te factureren omzet’ en ‘gefactureerde omzet’. De factuurregels, en dus de omzetboekingen, zijn al gemaakt bij de verwerking van de gewerkte weken in 2022 maar worden daadwerkelijk gefactureerd in 2023.

Maandverloning

Voor maandverloning kan het gebruikelijke schema worden gebruikt. Of te wel vanaf 1 januari 2023 kunnen de uren van december worden verloond en gefactureerd. Deze verwerking vindt nog plaats op verwerkingsweek 52 van het oude jaar en zal voor zowel de kosten als de omzet van de gehele maand december in het oude jaar worden verantwoord in de boekhouding.

Periodeverloning

Bij periodeverloning wordt het vaste salaris per maand betaald en zal de facturatie per week of 4 weken worden gedaan. Afhankelijk van de verwerkingsweek waarin de plaatsingsdeclaraties worden verwerkt, zullen deze in het betreffende boekjaar worden opgenomen. VPV-declaraties van het type Uur (weekdeclaraties) kunnen NIET worden verloond in verwerkingsjaar 2023 en zullen dus voor de jaarovergang met een VPV declaratie van type Periode (salaris) uit 2022 moeten worden verloond!

Webinar jaarovergang 2022-2023

Op 8 december gaven we een live webinar, waarin we verschillende onderwerpen bespraken omtrent de jaarovergang. Tea Idzenga en Swen Meereboer lieten zien welke wijzigingen voor jou belangrijk zijn, en wat de impact is op het gebruik van onze software. Kijk het gehele webinar hieronder terug.

Vragen over de jaarwerkversie?

Neem gerust contact op.

Indien je specifieke vragen hebt rondom de jaarwerkversie, neem dan contact met ons op via 088 664 64 00.